Abid Ali Awan 2022-03-16

学习最流行的深度学习模型 RNN,并通过构建万事达卡(MasterCard)股价预测器获得动手实践经验。

什么是循环神经网络(RNN)

循环神经网络(Recurrent Neural Network,简称 RNN)是一种人工神经网络(ANN),被用于苹果的 Siri 和谷歌语音搜索等系统中。RNN 具备内部记忆机制,能够记住过去的输入信息,因此非常适合用于股票价格预测、文本生成、语音转录和机器翻译等任务。

在传统的神经网络中,输入和输出彼此独立;而在 RNN 中,输出依赖于序列中先前的元素。此外,循环网络在整个网络的每一层之间共享参数。在前馈网络中,每个节点拥有不同的权重;而 RNN 在网络的每一层内共享相同的权重,并在梯度下降过程中分别调整权重和偏置,以减少损失。

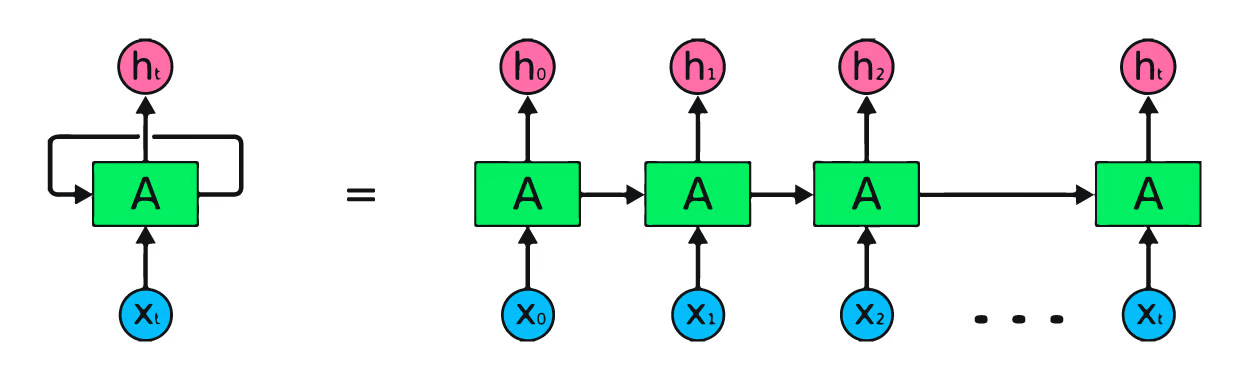

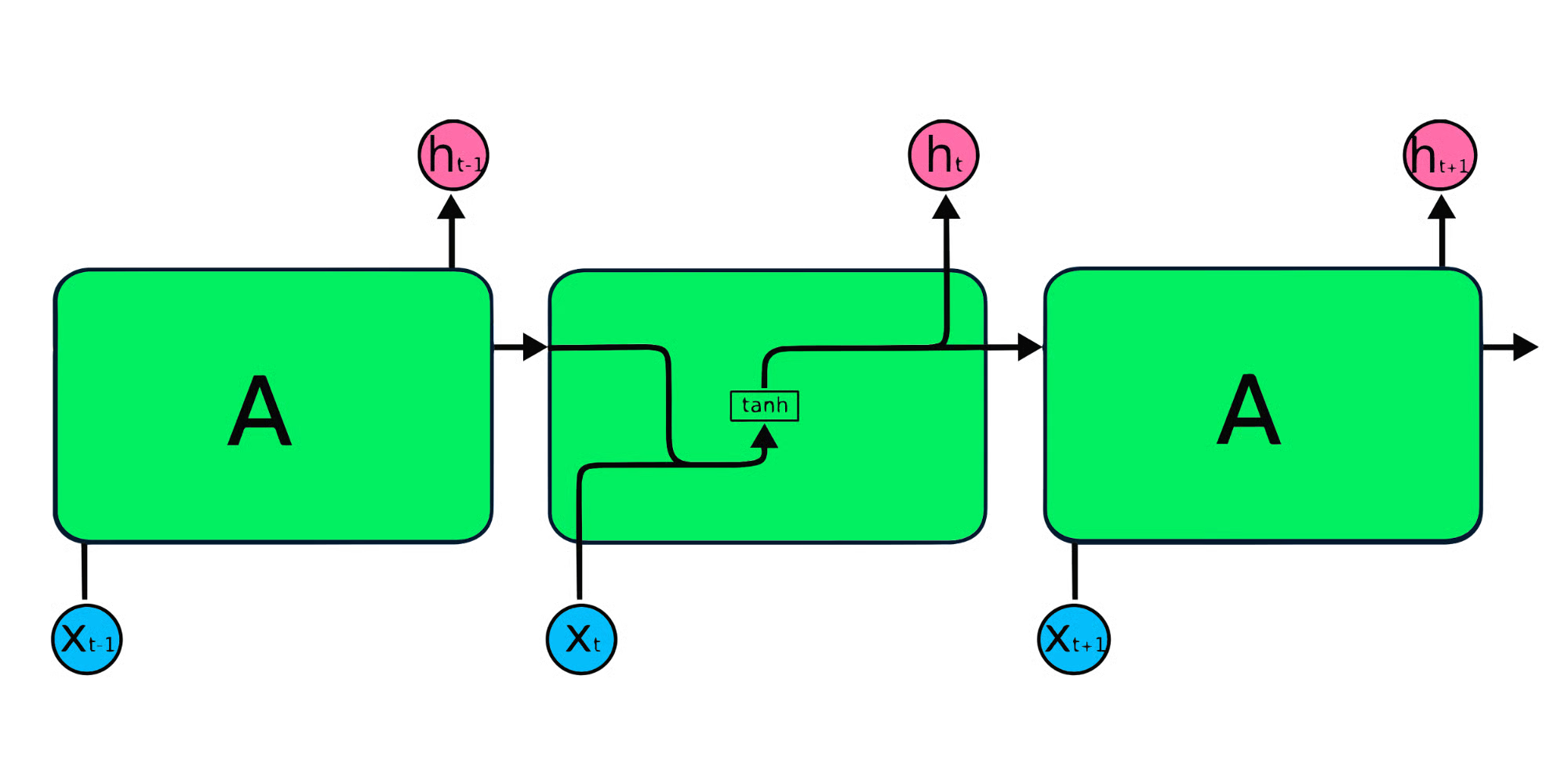

上图是循环神经网络的一个简单表示。如果我们使用简单数据 [45,56,45,49,50,…] 来预测股票价格,那么从 X₀ 到 Xₜ 的每个输入都将包含一个过去值。例如,X₀ 为 45,X₁ 为 56,这些值将用于预测序列中的下一个数字。

循环神经网络的工作原理

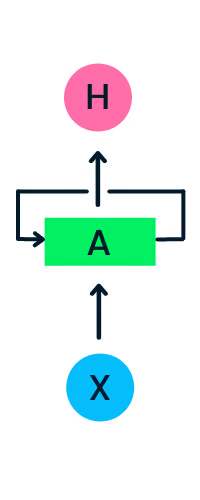

在 RNN 中,信息在循环中流动,因此输出由当前输入和之前接收到的输入共同决定。

输入层 X 处理初始输入并将其传递给中间层 A。中间层包含多个隐藏层,每个隐藏层都有其激活函数、权重和偏置。这些参数在隐藏层内是标准化的,因此 RNN 不会创建多个隐藏层,而是创建一个隐藏层并在时间步上循环使用。

与传统反向传播不同,循环神经网络使用随时间反向传播(Backpropagation Through Time, BPTT)算法来计算梯度。在反向传播中,模型通过从输出层到输入层计算误差来调整参数。而 BPTT 会对每个时间步的误差进行求和,因为 RNN 在各层之间共享参数。

循环神经网络的类型

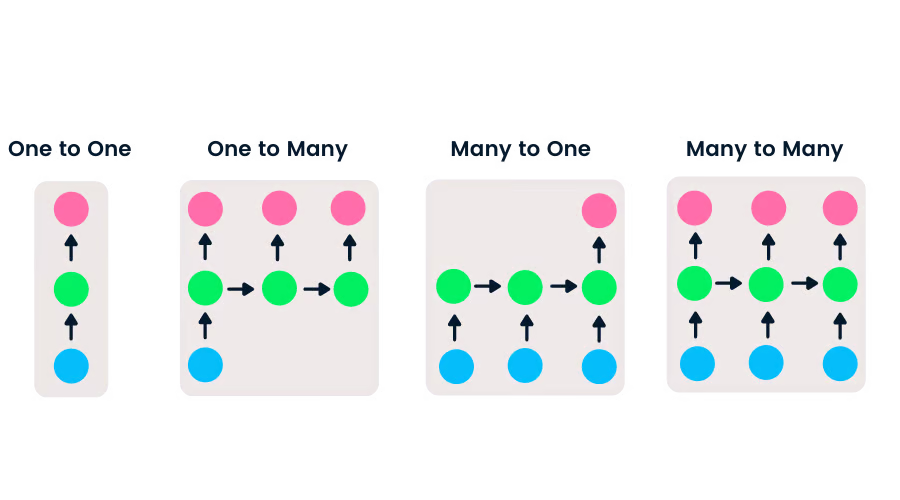

前馈网络具有单一输入和输出,而循环神经网络则更加灵活,可以处理不同长度的输入和输出序列。这种灵活性使得 RNN 能够用于音乐生成、情感分类和机器翻译等任务。

根据输入和输出序列长度的不同,RNN 可分为以下四种类型:

- 一对一(One-to-one):这是最简单的神经网络,常用于具有单一输入和输出的机器学习问题。

- 一对多(One-to-many):具有单一输入和多个输出,常用于图像标题生成。

- 多对一(Many-to-one):接收多个输入序列并预测单一输出,广泛应用于情感分类任务(输入为文本,输出为类别)。

- 多对多(Many-to-many):具有多个输入和多个输出,最常见的应用是机器翻译。

CNN 与 RNN 的对比

卷积神经网络(Convolutional Neural Network, CNN)是一种前馈神经网络,擅长处理空间数据,常用于图像分类等计算机视觉任务。简单神经网络虽然适用于简单的二分类问题,但无法有效处理具有像素依赖关系的图像。CNN 模型架构通常包括卷积层、ReLU 层、池化层和全连接输出层。你可以通过完成《Python 中的卷积神经网络》项目来学习 CNN。

CNN 与 RNN 的关键区别

- 适用数据类型:CNN 适用于稀疏数据(如图像),而 RNN 适用于时间序列和序列数据。

- 训练方式:CNN 使用标准反向传播进行训练,而 RNN 使用随时间反向传播(BPTT)来计算损失。

- 输入/输出长度:RNN 对输入和输出长度没有限制,而 CNN 的输入和输出长度是固定的。

- 网络结构:CNN 是前馈网络,而 RNN 通过循环结构处理序列数据。

- 应用场景:CNN 主要用于视频和图像处理,而 RNN 主要用于语音和文本分析。

RNN 的局限性

简单的 RNN 模型通常会遇到两个主要问题,这些问题都与梯度(即损失函数沿误差函数的斜率)相关:

- 梯度消失问题(Vanishing Gradient):当梯度变得非常小时,参数更新变得微不足道,最终导致算法停止学习。

- 梯度爆炸问题(Exploding Gradient):当梯度变得过大时,模型变得不稳定。此时较大的误差梯度不断累积,导致模型权重变得过大,从而延长训练时间并降低模型性能。

解决这些问题的简单方法是减少神经网络中的隐藏层数量,从而降低 RNN 的复杂性。更有效的解决方案是使用更先进的 RNN 架构,如 LSTM 和 GRU。

RNN 的高级架构

简单的 RNN 重复模块具有基本结构,仅包含一个 tanh 层。这种简单结构存在“短期记忆”问题,即在处理较长序列数据时难以保留早期时间步的信息。这些问题可以通过长短期记忆网络(LSTM)和门控循环单元(GRU)轻松解决,因为它们能够记住长期信息。

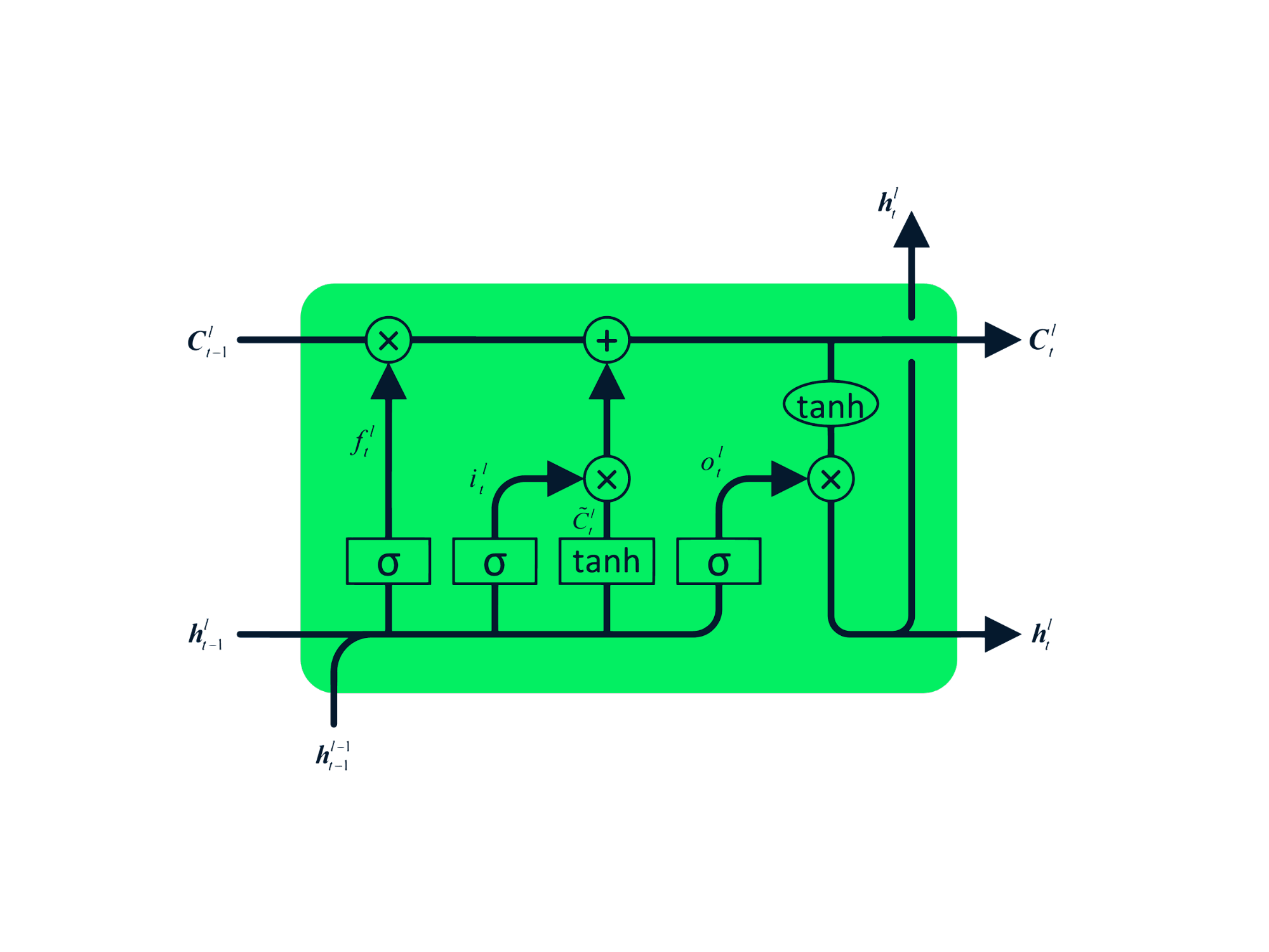

长短期记忆网络(LSTM)

长短期记忆网络(Long Short-Term Memory, LSTM)是一种高级 RNN,专门设计用于防止梯度消失和梯度爆炸问题。与 RNN 类似,LSTM 也具有重复模块,但其内部结构不同。LSTM 不再使用单一的 tanh 层,而是包含四个相互作用的层。这种四层结构帮助 LSTM 保留长期记忆,可广泛应用于机器翻译、语音合成、语音识别和手写识别等序列问题。你可以通过《Python LSTM 股票预测指南》获得 LSTM 的实战经验。

门控循环单元(GRU)

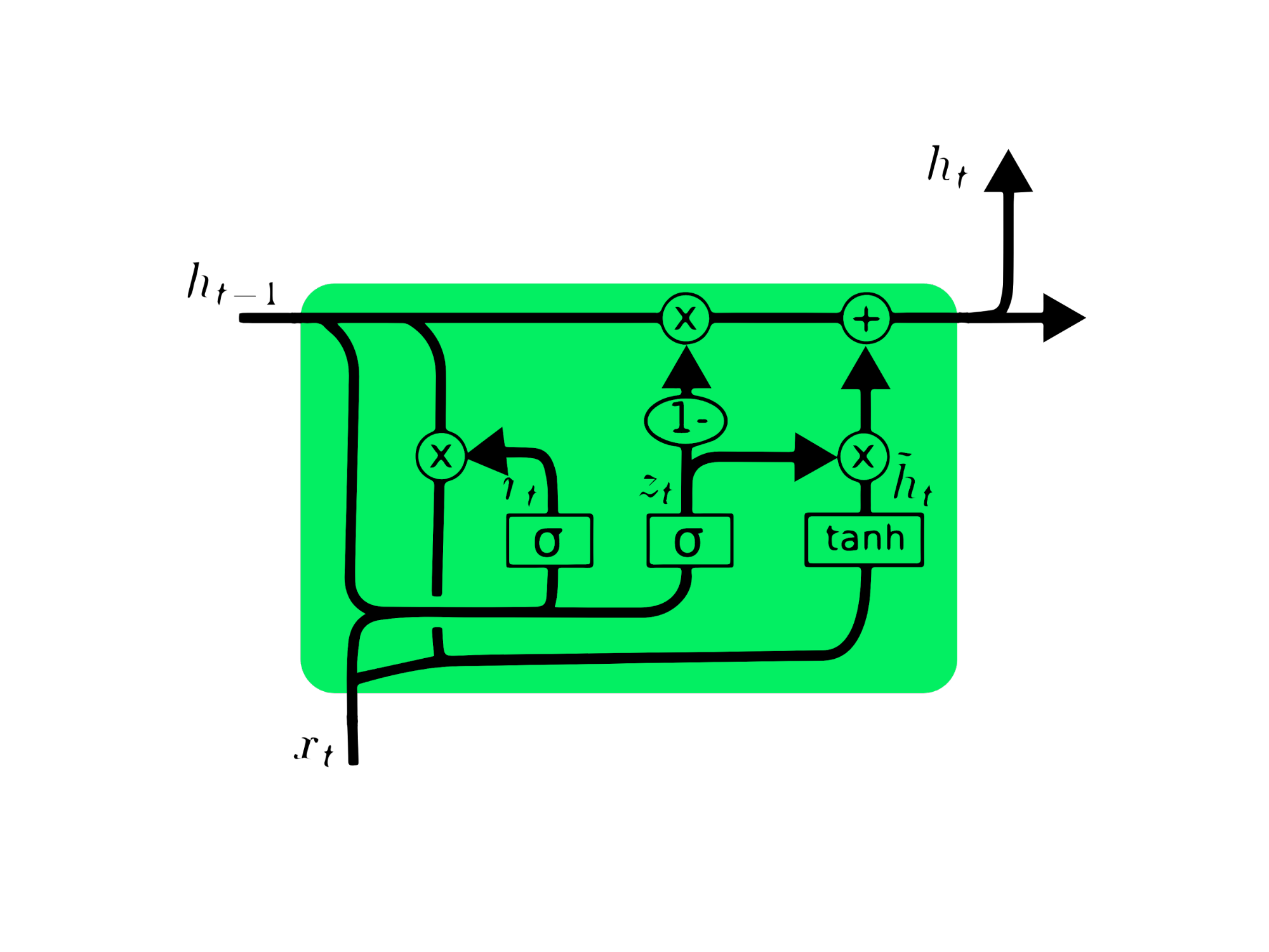

门控循环单元(Gated Recurrent Unit, GRU)是 LSTM 的一种变体,两者在设计上具有相似性,在某些情况下甚至能产生相近的结果。GRU 使用更新门(update gate)和重置门(reset gate)来解决梯度消失问题。这些门控机制可以判断哪些信息是重要的,并将其传递到输出端。这些门还可以被训练以长期存储信息,而不会随着时间推移而消失或剔除无关信息。

与 LSTM 不同,GRU 没有细胞状态(Cₜ),仅包含隐藏状态(hₜ)。由于结构更简单,GRU 的训练时间通常比 LSTM 更短。GRU 架构易于理解:它接收当前时间步的输入 xₜ 和上一时间步的隐藏状态 hₜ₋₁,并输出新的隐藏状态 hₜ。你可以在《深入理解 GRU 网络》中获取更多关于 GRU 的知识。

使用 LSTM 与 GRU 预测万事达卡(MasterCard)股价

在本项目中,我们将使用 Kaggle 上的万事达卡股价数据集(时间范围:2006 年 5 月 25 日至 2021 年 10 月 11 日),训练 LSTM 和 GRU 模型以预测未来股价。这是一个基于项目的简单教程,我们将依次完成数据分析、数据预处理、在高级 RNN 模型上训练数据,并最终评估结果。

本项目需要使用 Pandas 和 NumPy 进行数据操作,Matplotlib.pyplot 进行数据可视化,scikit-learn 进行数据缩放和评估,以及 TensorFlow 进行建模。我们还将设置随机种子以确保结果可复现。

# 导入库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.preprocessing import MinMaxScaler

from sklearn.metrics import mean_squared_error

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import Dense, LSTM, Dropout, GRU, Bidirectional

from tensorflow.keras.optimizers import SGD

from tensorflow.random import set_seed

set_seed(455)

np.random.seed(455)

数据分析

在此部分,我们将导入万事达卡数据集,将“Date”列设为索引并转换为 DateTime 格式。同时,我们会删除数据集中与股价预测无关的列,因为我们只关注股价、交易量和日期。

数据集以 Date 为索引,包含 Open(开盘价)、High(最高价)、Low(最低价)、Close(收盘价)和 Volume(交易量)等列。看起来我们已成功导入了一个清洗后的数据集。

dataset = pd.read_csv(

"data/Mastercard_stock_history.csv", index_col="Date", parse_dates=["Date"]

).drop(["Dividends", "Stock Splits"], axis=1)

print(dataset.head())

Open High Low Close Volume

Date

2006-05-25 3.748967 4.283869 3.739664 4.279217 395343000

2006-05-26 4.307126 4.348058 4.103398 4.179680 103044000

2006-05-30 4.183400 4.184330 3.986184 4.093164 49898000

2006-05-31 4.125723 4.219679 4.125723 4.180608 30002000

2006-06-01 4.179678 4.474572 4.176887 4.419686 62344000

使用 .describe() 函数可以深入分析数据。我们将重点关注 “High” 列,因为我们将用它来训练模型。当然,也可以选择 “Close” 或 “Open” 列作为模型特征,但 “High” 更有意义,因为它提供了当日股价达到的最高点信息。

最低股价为 4.10 美元,最高为 400.5 美元。均值为 105.9 美元,标准差为 107.3,说明股价波动较大。

print(dataset.describe())

Open High Low Close Volume

count 3872.000000 3872.000000 3872.000000 3872.000000 3.872000e+03

mean 104.896814 105.956054 103.769349 104.882714 1.232250e+07

std 106.245511 107.303589 105.050064 106.168693 1.759665e+07

min 3.748967 4.102467 3.739664 4.083861 6.411000e+05

25% 22.347203 22.637997 22.034458 22.300391 3.529475e+06

50% 70.810079 71.375896 70.224002 70.856083 5.891750e+06

75% 147.688448 148.645373 146.822013 147.688438 1.319775e+07

max 392.653890 400.521479 389.747812 394.685730 3.953430e+08

通过 .isna().sum() 可以检查数据集中是否存在缺失值。结果显示该数据集没有缺失值。

dataset.isna().sum()

Open 0

High 0

Low 0

Close 0

Volume 0

dtype: int64

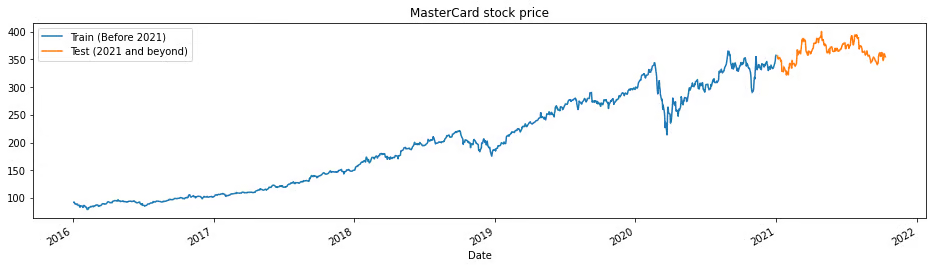

train_test_plot 函数接受三个参数:dataset、tstart 和 tend,并绘制一条简单的折线图。tstart 和 tend 是以年为单位的时间限制。我们可以更改这些参数以分析特定时间段。折线图分为两部分:训练集和测试集,这有助于我们确定测试集的分布。

自 2016 年以来,万事达卡股价持续上涨。2020 年第一季度出现下跌,但在当年下半年恢复稳定。我们的测试集包含一年的数据(2021 年至 2022 年),其余数据用于训练。

tstart = 2016

tend = 2020

def train_test_plot(dataset, tstart, tend):

dataset.loc[f"{tstart}":f"{tend}", "High"].plot(figsize=(16, 4), legend=True)

dataset.loc[f"{tend+1}":, "High"].plot(figsize=(16, 4), legend=True)

plt.legend([f"Train (Before {tend+1})", f"Test ({tend+1} and beyond)"])

plt.title("MasterCard stock price")

plt.show()

train_test_plot(dataset,tstart,tend)

数据预处理

train_test_split 函数将数据集划分为两个子集:training_set 和 test_set。

def train_test_split(dataset, tstart, tend):

train = dataset.loc[f"{tstart}":f"{tend}", "High"].values

test = dataset.loc[f"{tend+1}":, "High"].values

return train, test

training_set, test_set = train_test_split(dataset, tstart, tend)

我们将使用 MinMaxScaler 函数对训练集进行标准化,以避免异常值的影响。你也可以尝试使用 StandardScaler 或其他缩放方法来归一化数据,从而提升模型性能。

sc = MinMaxScaler(feature_range=(0, 1))

training_set = training_set.reshape(-1, 1)

training_set_scaled = sc.fit_transform(training_set)

split_sequence 函数将训练数据集转换为输入(X_train)和输出(y_train)。

例如,如果序列为 [1,2,3,4,5,6,7,8,9,10,11,12],且 n_step 为 3,则会将其转换为三个输入时间步和一个输出,如下所示:

| X | y |

|---|---|

| 1,2,3 | 4 |

| 2,3,4 | 5 |

| 3,4,5 | 6 |

| 4,5,6 | 7 |

| … | … |

在本项目中,我们使用 60 个时间步(n_steps = 60)。你也可以调整该数值以优化模型性能。

def split_sequence(sequence, n_steps):

X, y = list(), list()

for i in range(len(sequence)):

end_ix = i + n_steps

if end_ix > len(sequence) - 1:

break

seq_x, seq_y = sequence[i:end_ix], sequence[end_ix]

X.append(seq_x)

y.append(seq_y)

return np.array(X), np.array(y)

n_steps = 60

features = 1

# 转换为样本

X_train, y_train = split_sequence(training_set_scaled, n_steps)

我们处理的是单变量序列,因此特征数为 1。我们需要对 X_train 进行重塑,以适配 LSTM 模型。X_train 的原始形状为 [samples, timesteps],我们将将其重塑为 [samples, timesteps, features]。

# 重塑 X_train 以适配模型

X_train = X_train.reshape(X_train.shape[0], X_train.shape[1], features)

LSTM 模型

该模型包含一个 LSTM 隐藏层和一个输出层。你可以尝试调整单元数量(units),更多的单元可能会带来更好的结果。在本实验中,我们将 LSTM 单元数设为 125,激活函数为 tanh,并设置输入尺寸。

作者注:TensorFlow 库非常用户友好,因此我们无需从头构建 LSTM 或 GRU 模型。只需使用 LSTM 或 GRU 模块即可轻松构建模型。

最后,我们将使用 RMSprop 优化器和均方误差(MSE)作为损失函数来编译模型。

# LSTM 架构

model_lstm = Sequential()

model_lstm.add(LSTM(units=125, activation="tanh", input_shape=(n_steps, features)))

model_lstm.add(Dense(units=1))

# 编译模型

model_lstm.compile(optimizer="RMSprop", loss="mse")

model_lstm.summary()

Model: "sequential"

_________________________________________________________________

Layer (type) Output Shape Param #

=================================================================

lstm (LSTM) (None, 125) 63500

_________________________________________________________________

dense (Dense) (None, 1) 126

=================================================================

Total params: 63,626

Trainable params: 63,626

Non-trainable params: 0

_________________________________________________________________

模型将在 50 个 epoch 和 32 的 batch size 下进行训练。你可以调整超参数以减少训练时间或提升结果。模型训练已成功完成,并达到了最佳可能的损失值。

model_lstm.fit(X_train, y_train, epochs=50, batch_size=32)

Epoch 50/50

38/38 [==============================] - 1s 30ms/step - loss: 3.1642e-04

结果

我们将对测试集重复预处理步骤:先进行标准化,然后分割为样本,重塑后进行预测,最后将预测结果逆变换回原始尺度。

dataset_total = dataset.loc[:,"High"]

inputs = dataset_total[len(dataset_total) - len(test_set) - n_steps :].values

inputs = inputs.reshape(-1, 1)

# 标准化

inputs = sc.transform(inputs)

# 分割为样本

X_test, y_test = split_sequence(inputs, n_steps)

# 重塑

X_test = X_test.reshape(X_test.shape[0], X_test.shape[1], features)

# 预测

predicted_stock_price = model_lstm.predict(X_test)

# 逆变换

predicted_stock_price = sc.inverse_transform(predicted_stock_price)

plot_predictions 函数将绘制真实值与预测值的折线图,帮助我们直观比较两者差异。

return_rmse 函数接收测试值和预测值作为参数,并输出均方根误差(RMSE)指标。

def plot_predictions(test, predicted):

plt.plot(test, color="gray", label="Real")

plt.plot(predicted, color="red", label="Predicted")

plt.title("MasterCard Stock Price Prediction")

plt.xlabel("Time")

plt.ylabel("MasterCard Stock Price")

plt.legend()

plt.show()

def return_rmse(test, predicted):

rmse = np.sqrt(mean_squared_error(test, predicted))

print("The root mean squared error is {:.2f}.".format(rmse))

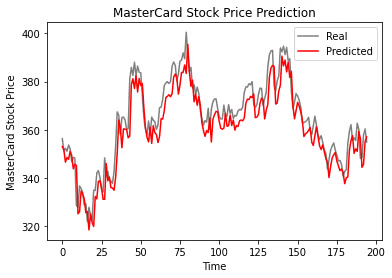

如下图所示,单层 LSTM 模型表现良好。

plot_predictions(test_set,predicted_stock_price)

结果令人满意:模型在测试集上的 RMSE 为 6.70。

return_rmse(test_set,predicted_stock_price)

>>> The root mean squared error is 6.70.

GRU 模型

我们将保持所有设置不变,仅将 LSTM 层替换为 GRU 层,以便公平比较结果。该模型结构包含一个 125 单元的 GRU 层和一个输出层。

model_gru = Sequential()

model_gru.add(GRU(units=125, activation="tanh", input_shape=(n_steps, features)))

model_gru.add(Dense(units=1))

# 编译 RNN

model_gru.compile(optimizer="RMSprop", loss="mse")

model_gru.summary()

Model: "sequential_5"

_________________________________________________________________

Layer (type) Output Shape Param #

=================================================================

gru_4 (GRU) (None, 125) 48000

_________________________________________________________________

dense_5 (Dense) (None, 1) 126

=================================================================

Total params: 48,126

Trainable params: 48,126

Non-trainable params: 0

_________________________________________________________________

模型已成功完成 50 个 epoch、batch size 为 32 的训练。

model_gru.fit(X_train, y_train, epochs=50, batch_size=32)

Epoch 50/50

38/38 [==============================] - 1s 29ms/step - loss: 2.6691e-04

结果

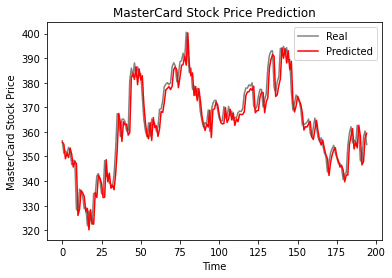

如图所示,真实值与预测值非常接近,预测曲线几乎与实际值吻合。

GRU_predicted_stock_price = model_gru.predict(X_test)

GRU_predicted_stock_price = sc.inverse_transform(GRU_predicted_stock_price)

plot_predictions(test_set, GRU_predicted_stock_price)

GRU 模型在测试集上的 RMSE 为 5.50,优于 LSTM 模型。

return_rmse(test_set,GRU_predicted_stock_price)

>>> The root mean squared error is 5.50.

结论

世界正朝着混合解决方案的方向发展,数据科学家正在图像描述生成、情绪检测、视频字幕和 DNA 测序等领域使用 CNN-RNN 混合网络。混合网络能够同时提供视觉特征和时间特征。想进一步学习 RNN,可参加课程《Python 中用于语言建模的循环神经网络》。

本教程的前半部分介绍了循环神经网络的基础知识、其局限性以及通过更高级架构(如 LSTM 和 GRU)提供的解决方案。后半部分则通过构建万事达卡股价预测器,分别使用 LSTM 和 GRU 模型进行了实践。结果清晰表明,在相同结构和超参数设置下,GRU 模型的表现优于 LSTM 模型。